住宅ローンの団信に特約は必要?保険料やつけるかつけないかの判断基準を解説

住宅ローンを組んでマイホームを購入する場合、ほとんどの方が団体信用生命保険(以下、団信)に加入します。団信とは、住宅ローンを借り入れた人が万一の場合に、残債のすべてが保険会社から支払われる保険金で弁済される保険です。

団信は、特約を付帯することで保障を充実できます。しかし団信の特約には、いくつか種類があるため、ご自身だけで選びきれない方も多いのではないでしょうか。

本記事では、団信の特約の保障内容や保険料、付帯するかどうかの判断基準などを詳しく解説していきます。

団信の特約の種類

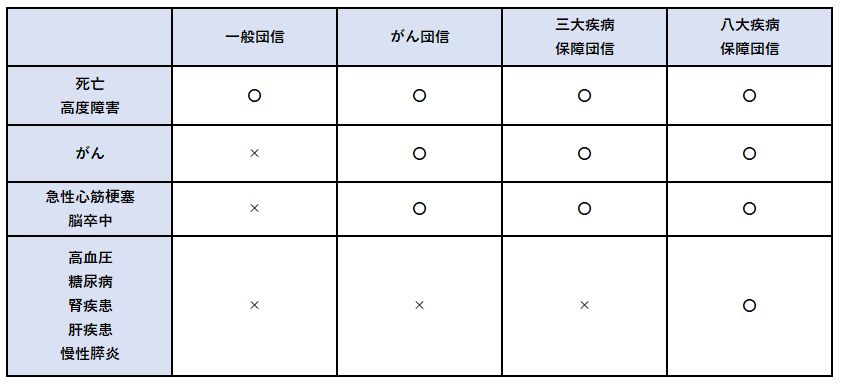

一般的な団信は、住宅ローンを借り入れた人が亡くなったり、保険会社が定める高度障害となったりした場合に、残債が0円となります。

団信に特約を付帯すると、死亡と高度障害に加えて、以下のように「がん」や「三大疾病(がん・心筋梗塞・脳卒中)」などで、所定の状態になった場合も保障されます。

※◯:保障の対象 ☓:保障されない

上記以外にも、上皮内新生物や大動脈瘤解離、皮膚がんなども保障する「11疾病保障団信」や、すべての病気・ケガを保障する「全疾病保障」を取り扱う金融機関もあります。

団信に加入する際は、ご自身の健康状態を保険会社に告知しなければなりません。団信に特約を付帯すると告知の項目が変わり、審査が厳しくなる傾向にあります。

また、過去に大病を患ったりすでに治療を受けたりしており、通常の団信への加入が難しい方向けに「ワイド団信」を取り扱う金融機関もあります。ワイド団信では、通常の団信よりも告知項目が少なく、健康状態に不安がある方でも申し込みやすいです。

特約を付帯した場合に住宅ローンの残債が0円となる条件

団信に特約を付帯した場合、保障の対象とされている疾病になっても、住宅ローンの残債が必ず0円になるとは限りません。団信に特約を付帯する際は、保障が適用される条件を必ず確認しましょう。

例えば、がん団信は、生まれてはじめての「悪性新生物」と診断された場合を保障するのが一般的です。「上皮内新生物(上皮内がん)」や「悪性黒色腫」と診断されても、残債が0円とならないことがほとんどです。

また三大疾病保障団信の「急性心筋梗塞」や「脳卒中」は、診断されたあとに所定の就業不能状態が60日以上継続しなければ、基本的に残債は0円となりません。

全疾病保障は「所定の疾病で働けない状態が12ヵ月経過」「所定の疾病で入院が180日以上継続」などの要件に該当すると、残債が0円となります。

一方で、病気やケガで働けない期間が発生した場合に月々の返済が免除されたり、所定の条件を満たすと定額の給付金が支払われたりする団信もあります。保障内容や残債が0円となる要件は、金融機関によって大きく異なるため、入念に確認したうえで加入しましょう。

団信の特約の保険料

死亡や高度障害状態を保障する一般的な団信は、保険料を金融機関が負担してくれます。しかし団信に特約を付帯する場合、住宅ローンの金利に0.1〜0.4%程度を上乗せする形で保険料を支払うのが一般的です。

例えば、借入額3,000万円、返済期間35年、固定金利1.3%、元利均等方式(返済額が毎月一定である返済方法)で住宅ローンを借り入れるとしましょう。金利0.2%を上乗せして、団信に三大疾病保障特約を付帯する場合、返済負担は以下のように変化します。

このように金利0.2%を上乗せして特約を付帯すると、毎月の返済額は約2,900円、返済総額や利息額は約122万円増えます。

特約の保険料が高いと感じるか安いと感じるのかは、人によって異なります。「月々2,900円しか変わらないのなら、特約を付加した方が安心だ」と考える人もいれば「返済負担が100万円以上変わるなら付帯を見送ろう」と考える人もいるでしょう。

団信の特約は、住宅ローンの返済途中で付帯したり解約したりできません。ご自身にとって、どこまでの保障が必要かを考えたうえで保険料負担を確認し、特約を付帯するかどうか判断することが大切です。団信に特約を付帯させる場合、保険金が支払われる条件を確認することが大切です。

特約の保険料が無料のケースもある

2021年1月現在、死亡や高度障害以外が保障される団信を、上乗せ金利なしで提供している金融機関がいくつか存在します。例えば、金融機関によっては、所定のがんと診断された場合に、住宅ローンの残債が半分となる「がん50%団信」を、上乗せ金利なしで提供しています。

すべての病気やケガを保障する「全疾病保障」も、上乗せ金利なしで提供されているケースが多いです。また金融機関によっては、本来であれば上乗せ保険料が必要な「がん特約」を、期間限定で保険料無料とするキャンペーンを実施している場合もあります。

金銭的な負担を抑えつつ、団信の保障を手厚くしたい方は、さまざまな金融機関を比較しましょう。

団信の特約をつけるかつけないか判断する方法

団信に特約を付帯するかどうかは、がんや三大疾病になったときに、ご自身や家族がどのように困るのかを考えることが大切です。

例えば、がんになってしまった場合に、治療を受けながら仕事を継続するのが困難となり、収入が低下して返済が滞る恐れがある場合、がん団信の必要性は高いと考えられます。一方で、がんになって収入が低下しても、配偶者が共働きであるため、返済を継続できる見込みがある場合、がん団信の必要性は低いでしょう。

このように保障の必要性を検討したうえで、保険料負担が問題ないか確認し、特約をつけるかつけないか判断するのが良いと考えられます。団信の特約の必要性は、個人の状況によって大きく異なります。

より適切に選びたいのであれば、ファイナンシャルプランナーのような専門家に相談してみてはいかがでしょうか。

民間の保険に加入していても団信の特約が不要であるとは限らない

民間保険会社の「がん保険」や「三大疾病保険」に加入しているからといっても、団信の特約が不要となるわけではありません。例えばがん保険は、がんと診断された場合の治療費の支払いや収入の減少に備えられる保険です。

所定のがんになった場合に、住宅ローンの返済が免除されて住居費の負担を抑えられるがん団信とは、加入する目的が異なります。がん保険に加入していても、がんになった場合の住居費の支払いに備えられているとは限らないため、がん団信への加入が有効な場合もあるのです。

反対に、団信にがん特約を付帯したからといって、民間保険会社のがん保険が不要であるとも限りません。がんになった場合の医療費の自己負担や、収入の減少に手厚く備えたい場合は、がん団信と合わせて民間保険会社のがん保険に加入する必要があるでしょう。

このように、団信の特約と民間保険会社が取り扱う保険で、加入する目的や保障内容の違いを理解すると、ご自身の状況にあった選択がしやすくなります。

まとめ

・団信に特約を付帯すると、保障を手厚くできます。

・団信に特約を付帯する場合、金利に0.1〜0.4%程度を上乗せする形で保険料を支払わなければなりません。

・住宅ローンの残債が0円となる要件や保障内容は、団信によって異なります。

・保障の必要性や保険料負担を確認したうえで、団信に特約を付帯する必要があるか判断することが大切です。

この記事を読んだ人は、こちらの記事も読んでいます。

住宅ローンの団信の保障内容とは?保険料や加入できないときの対処法も解説

【コラム執筆者】

品木 彰(シナキ アキラ)

プロフィール

保険・不動産・金融ライター。ファイナンシャルプランナー2級技能士。大手生命保険会社や人材会社での勤務を経て2019年1月に独立。年間で700本以上の記事執筆に加えて、不動産を始めとしたさまざまな記事の監修も担当している。

https://daisakukobayashi.com/